StoneCo(ストーン)はブラジルの店舗、オンライン、モバイルチャネルで電子商取引を行うために、金融技術ソリューションをクライアントと統合パートナーに提供している急成長中のリーディングフィンテック企業です。

企業情報

- 名前:StoneCo Ltd.

- ティッカー:STNE

- 交換:NasdaqGS

- 設立:2012

- 業界:データ処理および外部委託サービス

- セクター:ソフトウェア

- 時価総額:135.93億ドル

- 発行済株式:277.07m

- ウェブサイト: https://www.stone.co

競合他社

- 【PYPL】PayPal

- 【SQ】Square

- 【PAGS】PagSeguro

起業背景

Stoneのミッションを理解する上で重要となるのが、ブラジルの高コストな銀行システムによって実施されている官僚的および文化的な障害から企業が直面する多くの問題点を理解することです。ブラジルの銀行システムは時代遅れのテクノロジー、非効率的な流通、不十分なカスタマーサービスにより、顧客のサービスが行き届かず、ボトルネックとなっています。その結果、オンライン需要の拡大とスマートフォンの普及が進んでいるにもかかわらず、依然として金融技術の成長が加速しない状態となっています。

Stoneはこの課題を解決するため、『ブラジルが技術主導のデジタル革命の頂点にある』という信念に基づいて2012年に設立されました。会社ページや投資家向けのプレゼン資料にはテクノロジーとクライアントファーストの文化の課題を解決すること、そして何より自分たちはイノベーターであるということが前面に押し出されています。

これからブラジルには電子決済、クレジットカードの使用、eコマースの販売における他国との格差を埋める長期的な成長の追い風があり、これによりStoneの成長はさらに加速すると予想されています。

事業内容

StoneCoは中小規模の小売業者がソフトウェアと金融サービスを介して、ビジネスの成長、生産性の向上、売り上げを増加を促進させるエコシステムを提供しています。ざっくり言うと、PayPal、Square、Shopifyの機能を持っているフィンテックです。ただ、それだけでもすごいのですが、加えてカスタマーサポートの代行やローカルな物流(UberEatsのような)まで端々を繋げるようにサービスを提供しています。

注目すべきなのがStone Hubsというサービスです。よくPOSシステムを提供しているSquare【SQ】と比較されますが、Stoneの場合はPOSシステムの導入を起点としてクライアントとパートナーシップを結び、販売、サービス、運用サポートチームメンバーを効率的に採用およびトレーニングしてStoneのプラットフォームをクライアントに事業にうまく統合しています。ハブを設定するための先行費用は固定されており、これによりサブスクリプション収益が急速に拡大しています。

また、エンドツーエンドの決済プラットフォームを所有しているStoneのシステムは、クライアントを囲い込むことサードパーティーへ流れることなく効率的に手数料を確保できます。

Stoneは金融事業においてもサービスを拡大しています。Stoneのエコシステムで事業を行うことでクライアントの信用情報にアクセスできるようになり、独自のデータフィードに基づいて低コストの運転資本ローンを促進できます。ローンは第三者の投資家によって支えられているので、Stoneは信用リスクを負わずに手数料を得ることができます。

ではStoneのエコシステムとは何か。以下のソリューションの連携を指しています。

- Stone

- POSシステム

- eコマース

- オムニチャネル獲得

- Stone Hubs

- pager.me

- ソーシャルコマース

- オンライン決済(電子決済)

- 分析

- 分割払い

- mundipagg

- サブスクリプション決済、請求

- 複数の支払方法

- equals

- 財務管理

- 販売調整

- 手数料管理

- CAPPTA

- POSシステム

- 請求書発行

クライアントの用途に合わせて複数サービスを横断して利用することが可能です。Stoneは効果的な出資や買収を行い事業を強化して、クライアントのシェア獲得と収益の拡大を続けています。(英語ですらない内容も多く各々の詳細はよくわかりませんでした..)

CAN-SLIM

名著「オニールの成長株発掘法」が提唱するCAN-SLIMに沿ってグロース銘柄に値するかみていきます。CAN-SLIMに満たしていれば成長株と言えるので、高パフォーマンスあわよくばテンバガーを狙える可能性があります。

上場して比較的日が浅い成長企業に対してこれから成長が期待できる企業か判断するために、過去に上手くいったケースをルール化してまとめたものです。それらの頭文字を合わせたものをCAN-SLIM(キャンスリム)と呼びます。

C = Current earnings(当期利益が良いか?)

A = Annual earnings(通年の利益が良いか?)

N = New product or service(新製品・新サービスを出しているか?)

S = Supply and demand(その銘柄の需給関係が良いか?)

L = Leader or laggard?(その銘柄が相場の先導役か?それとも出遅れか?)

I = Institutional sponsorship(機関投資家に好まれているか?)

M = Market(一歩さがって相場全体の地合いは良いか?)

このルールを基に分析を進めていくため、これらが設けられたバックグラウンドをより詳しく理解したい方は本著を一読することをお勧めします。

以下のルールでは各々の指標を満たしているかを確認していきます。オニールが提示している指標から少しアレンジしてハードルを上げています。

Current earnings(当期利益が良いか?)

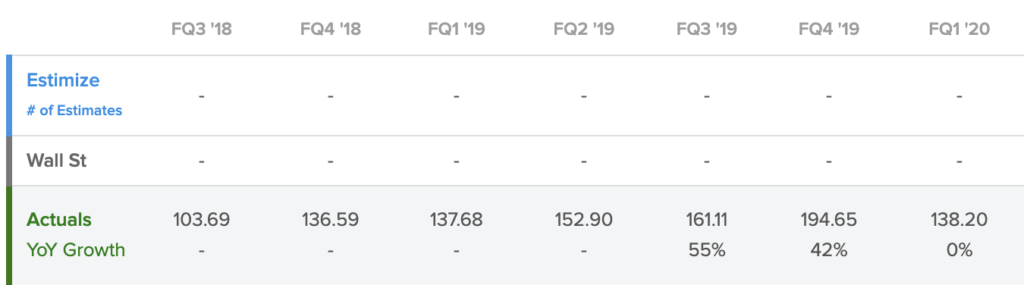

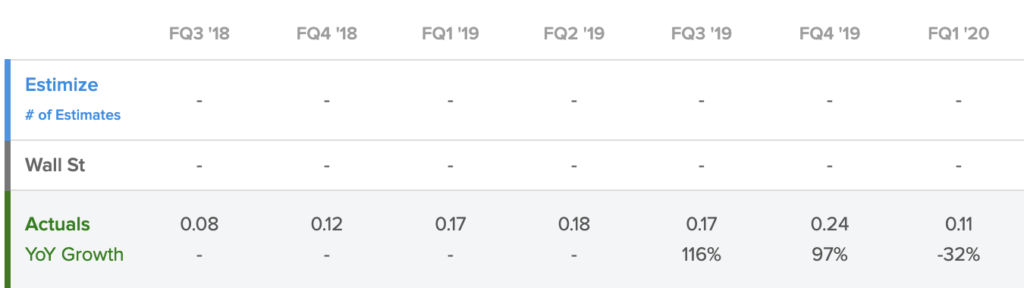

https://www.estimize.com/stne/fq2-2020?metric_name=eps&chart=historical

前回のQ1決算発表では売上高成長率は0%、EPS成長率は-32%と下げてしまっています。ブラジルは現在アメリカに次ぐコロナウイルスによる感染者数・死者数を観測しており、この影響が大きく響いていますね。また、クライアントとコミュニティのサポートとしてサブスクリプションの免除や前払い割引をしているようです。

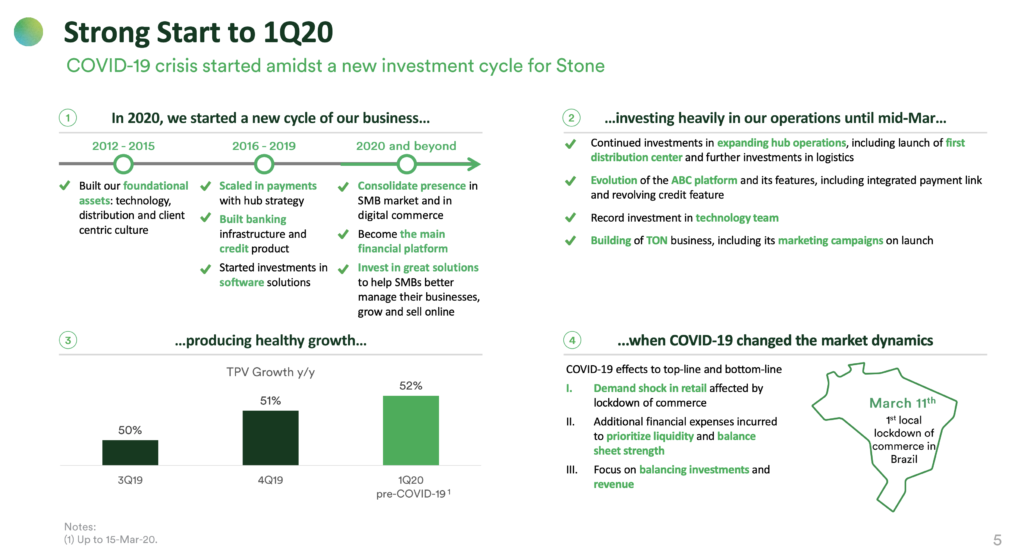

Q1決算資料にはコロナ前後の状況を一枚にまとめているスライドがありましたので、こちらを少し詳しくみてみます。

① これまではテクノロジーやクライアントファーストな文化などの基盤を構築、収益の拡大や銀行やクレジット機能の構築、新たなソフトウェアソリューションへの投資を行ってきました。今後は小売り市場をeコマースに統合したり、金融プラットフォームの中心を目指したり、良いソリューションに投資しオンライン市場においてのクライアントの支援をしていく予定とのことで、よりオンライン市場への成長を促進させていくようです。② そのために(コロナウイルスが拡大する)3月中旬までは、流通センターの立ち上げや物流へのさらなる投資など、拡大するハブ事業への継続的な投資と統合金融プラットフォームの機能追加を行ってきました。

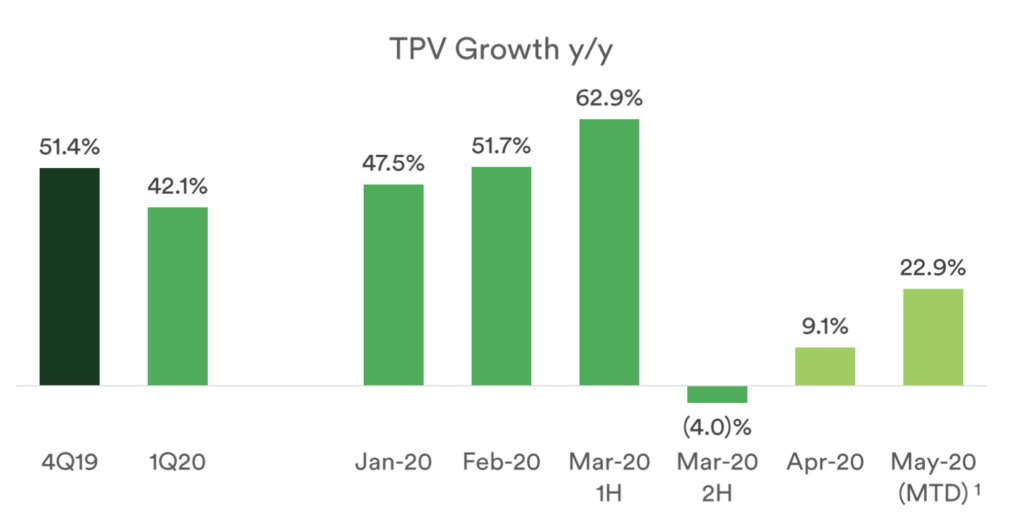

③コロナ前まではTPV(Total Payment Volume:合計決済額)が継続して50%成長していましたが、④ コロナ拡大によりロックダウンが起きて小売業の大幅な需要減少、それに伴いと投資や収益の調整に集中しました。

このように急成長中のところにコロナが直撃してしまいました。しかし、TPVは既に前年比を上回るように回復の傾向にもなっているとのことです。

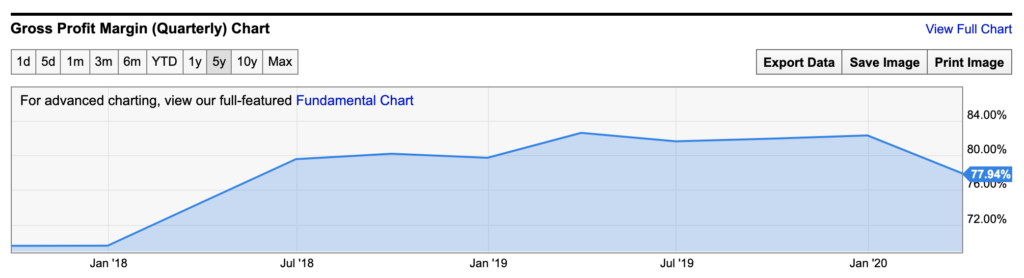

続いて粗利率ですが 80%前後 と非常に高い数値となっています。収益性の高さが評価できますね。吾アイコニックなPOSはあくまでもビジネスの起点ということです。

Annual earnings(年間の利益が良いか?)

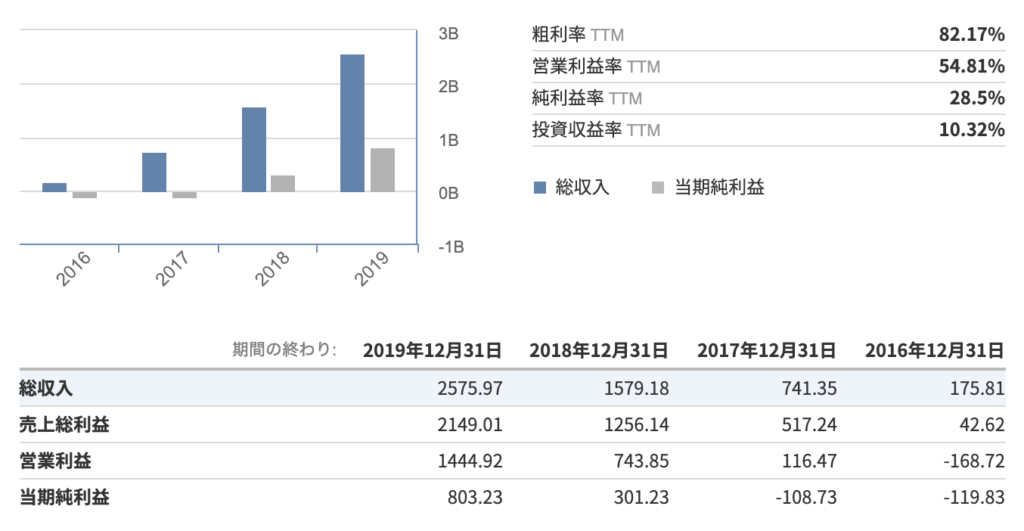

2016年から12倍、2倍、1.6倍と速度自体は落ちついてきてるものの、かなり高いの成長率で増加しています。またTTM(直近12か月)では営業利益率54%、純利益率28%とこちらも素晴らしいパフォーマンスです。

New product or service(新製品・新サービスを出しているか?)

Stoneは設立されてからまだ10年も経っていないので新興企業に含まれるのではないでしょうか。POSシステムは新製品とは言えませんが、小売業者向けのローカルオペレーションとセットでサブスクリプション契約をするビジネスモデルや決済サービスや金融サービスを自ら手がけてオフラインとオンラインの一貫したエコシステムを構築している部分は新たな挑戦のように思います。株価についてもじわじわと新高値を更新中です。

まとめ

成長率と収益性が共に高く、しっかりと利益をだしていながらクライアントファーストの文化も浸透しているとても魅力的な企業だと思います。ブラジル経済に現在コロナで大打撃を受けていることと、新興国ということで不安定さが気になるところではありますが、逆に言えば経済の回復と発展をチャンスにできる可能性も秘めています。現在のPayPalの時価総額まで成長すると考えれば、株価は10~20倍の伸びが期待できそうです。次回の決算でオンライン市場での成長も高いことが確認できれば、より魅力的な銘柄になると思います。